-

電話

06-3110855(五線)

-

營業時間

8:30~17:30

- 免費洽詢

新公司創業登記與稅務

關於我們

健華聯合會計師事務所創業於民國82年,位於台南永康兵仔市商圈麥當勞旁,接近東區的國賓影城/成功大學;距離北區的崑山中學/台南高工也不遠。

我們在台南會計師事務所之中,屬於地區型的單一事務所;目前團隊成員三十人,服務眾多在地的中小企業;提供公司設立登記/商店/工廠/貿易商/補習班立案、代理工商稅務、申報營業稅捐、中小企業節稅規劃、以及財務簽證、稅務簽證。

本所注重制度規範,搭配和諧管理,員工普遍久任,平均專業年資超過七年;資深員工人數佔比高,事務所業務熟練穩定。

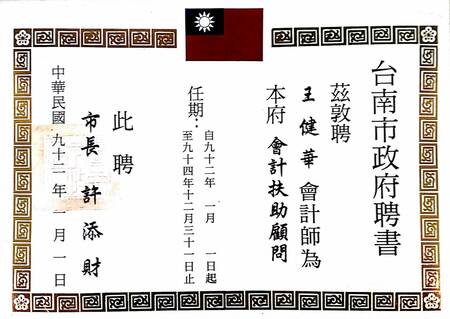

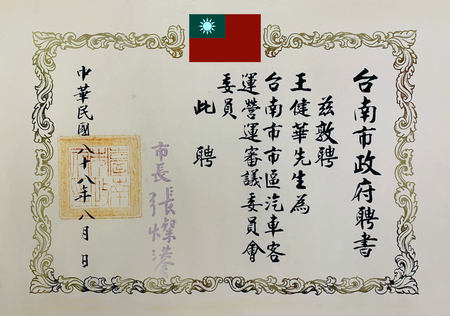

本所二位合夥會計師,王健華與長子王竣弘,均具備高考會計師執照。長女記帳士考試全國第六名及格,次子會計系就學中(記帳士普考在學及格);事務所成員,具備記帳士執照的共有十位,專業中心結構朝向年輕化傳承發展。

我們的辦公室為百坪透天建築,會計師注重景觀和諧;大面積的歐式植栽,上班時段仍似置身雅緻庭院,窗外落英繽紛,草花綠葉能舒緩大家的工作壓力。

健華聯合會計師事務所地段屬於台南東區中華東路與台南永康中華路鬧區交界,除了本所後門的路邊停車格之外,周邊也有三處近距離的大型停車場,交通算是便捷的。

創業於民國82年,穩定的服務品質

低離職率,努力提供有保障的售後服務

服務眾多的中小企業及門市店家

專業團隊,合法節稅

公司行號登記問答

會計師的答覆 :

1. 公司組織給人較有制度有規模的名稱直覺,行號給人的觀感,則是較無制度且營運規模較小的。一般人對於公司組織的經營穩定觀感,要優於行號。

2. 公司股東對於公司營運成果只負擔有限責任,投入的資本額賠光了即無須再負責,原則上不會影響到股東個人名下資產 (背書保證應負責任除外);行號負責人及行號合夥人對於行號的債務,無論有無背書保證,皆要負擔連帶賠償的無限責任。

3. 實務上公司與行號在相同條件下,銀行較樂意借款給公司。

4. 平均月營收低於20萬元的行號,可以選擇免用統一發票,小店的營業稅率只有1%(使用發票的行號營業稅率則為5%)。一般公司則無論營收大小,營業稅皆是強制使用統一發票的(營業稅率5%)

5.企業社申請外勞名額較公司組織為少。本所曾有行號客戶為了能申請聘用較多的外勞,配合外勞仲介公司的申請手續要求,另外成立新公司來申請外勞。

6.稅務上,公司組織營運虧損時,只要經由會計師出具稅務簽證報告,便能享有未來十年盈虧互抵的節稅優惠;行號組織則無此優惠,行號無法盈虧互抵。

5.綜上分析,台南健華會計師事務所建議您,如果您的企業年度營業額很小,沒有使用發票的需求,在節稅考量優先之下;或僅是配合客戶請款必須使用發票者,那麼申請行號登記就行了。但是如果您的企業營收相對較大(年營收超過240萬元),而且您的事業成長前景持續看好,規模會再擴增;那麼公司登記較能健全您未來的事業架構。此外,行號組織無法變更為公司組織,行號必須做註銷登記再重新辦理公司登記 (將會損失營運年資的商譽),這一點創業者選擇成立公司或行號,仍須斟酌未來的發展需求噢!

會計師的答覆 :

1. 公司組織不同於行號,不論有限公司或是股份有限公司的股東,皆屬於有限責任。公司股東對於公司債務只要沒有出具背書保證,則公司債權人只能向公司追討債務,不能向公司的負責人或股東個人追討,公司債權人也不能任意查封沒有出具背書保證的公司股東或是負責人個人的財產。

2. 行號的負責人或合夥人則皆為無限責任;因此行號的債權人,可向業主或任一合夥人追討行號的債務,也能查封行號的負責人或任一合夥人個人的財產,此與公司組織的股東只負擔出資額的有限責任不同。

3.台南健華會計師事務所曾有承辦案例,公司負責人藉由公司法的有限責任規定,合法避開了被債權人追償公司債務的麻煩。有興趣的創業者,歡迎來本事務所找會計師聊聊。

會計師的答覆 :

1. 只要是一般營業項目的公司組織,國稅局均是一律核定使用統一發票的。只有「獨資行號」、「合夥行號」或是「特殊營業項目的公司」(例如專營證券投資的公司)才能向國稅局申請免用統一發票 。

2. 會計師提醒您,國稅局核准稅籍使用統一發票之後,要注意設立登記的當期,即使沒有開立發票,也必須要按時申報營業稅。經核定使用發票的公司行號如果未事先向國稅局申請暫停營業,卻沒有按時申報營業稅,即會產生違章罰款 (罰金至少1200元起跳)。

台南曾經有小型的稅務會計事務所,因少許員工離職造成報稅人手嚴重不足,慌亂中未申報數家客戶的營業稅,導致客戶受到違章罰款而更換事務所。

如上述案例,企業的稅務需要委外代理申報時,慎選長期信譽良好,員額穩定充足,而且內控制度健全的會計師事務所,是很重要的。

會計師的資訊分享

售屋想適用自用住宅四百萬元利潤免稅,請注意國稅局會查證是否有居住事實喔!

個人售屋須報繳房地合一稅,如果符合夫妻有一人設戶籍並能連續居住六年、且無出租或營業;那麼將可享有售屋利潤四百萬元免稅,利潤超過四百萬元以上的部分,並能適用優惠稅率10%

上述條件中,請大家注意一定要有「實際居住」的事實;國稅局是會深入查證的哦!

至於國稅局的查證方式,包括函詢社區大樓管委會,藉以查對居住事實,或是要求提供水費單、電費單,證明確實有居住的事實。因此售屋要享有自用住宅免稅優惠,台南健華會計師建議大家必須事前做足功課,了解相關規定,提前做好規劃,避免售屋事後遭到意外補稅。

贈與財產給配偶是免稅的;但是稅法規定死亡前二年「贈與親屬」的財產,必須以「死亡日的價值」併入遺產申報。而且贈與配偶的財產,夫妻雙方的「剩餘財產差額請求權」都不得再列入計算減除。

如上說明,死亡前二年贈與親屬的財產要計入遺產課稅,配偶剩餘財產差額又不得再減除;於是遺產稅反而更不節稅!這種死亡前二年利用免稅急忙贈與脫產,可能比沒有規劃還要更加糟糕噢!

因此大家做稅務規劃之前,請能徵詢一下專業會計師的意見,避免自行規劃造成失誤,反而要繳納更多的冤枉稅。

台南健華聯合會計師事務所/ 可提供您遺產最適當的合法節稅建議方案。

財政部針對民眾出售舊制房屋(105.01.01之前購買者),且房地實際總成交價格達標的高價位豪宅,上周五公告降低認定金額門檻,擴大豪宅財產交易所得的課稅範圍。台南市112年度只要是出售房地成交價格超過3000萬元,都算是豪宅,舊制房屋部分將以售價(房地比例換算)的17%計算財產交易所得;提醒去年售屋者,今年五月申報綜所稅時要注意。

對於房地總成交價格低於豪宅門檻的「非豪宅」部分,台南市特別是鄰近科學園區的「台南新市區、台南善化區」向上調高純益率5%,皆因南科高科技產業快速發展,高薪人員大量移入,房市大幅度增值,因此都要加稅了。

財政部新公告112年度全國各地區的豪宅成交價格新門檻如下:

台北市從7000萬元調整為6000萬元

新北市從6000萬元調降為4000萬元

台南市從4000萬元調降為3000萬元 (桃園、新竹、台中、高雄、皆與台南市標準相同)

其他區域從4000萬元調降為2000萬元

我們可以幫助您

06-3110855(五線)

事務所實景

附近的停車資訊

健華聯合會計師事務所的前門/後門皆臨馬路,前門可停放機車;後門旁邊市府畫設的停車格可路邊停車。汽車每小時20元

寶雅百貨位於本事務所前方大樓右側,有平面停車場(機車免費停車),汽車每半小時15元/每小時30元/購物可折抵停車費

全國電子位於寶雅對面,有平面停車場(機車停車免費),汽車前半小時免費/每半小時30元/每小時60元/購物可折抵停車費

星巴克位於本事務所前方 [麥當勞] 對面,星巴克/與點爭鮮中間設有大型的平面停車場。汽車每半小時30元/每小時60元