-

電話

06-3110855(五線)

-

營業時間

8:30~17:30

- 免費洽詢

新公司創業登記與稅務

關於我們

健華聯合會計師事務所創業於民國82年,位於台南永康兵仔市商圈麥當勞旁,接近東區的國賓影城/成功大學;距離北區的崑山中學/台南高工也不遠。

我們在台南會計師事務所之中,屬於地區型的單一事務所;目前團隊成員三十人,服務眾多在地的中小企業;提供公司設立登記/商店/工廠/貿易商/補習班立案、代理工商稅務、申報營業稅捐、中小企業節稅規劃、以及財務簽證、稅務簽證。

本所注重制度規範,搭配和諧管理,員工普遍久任,平均專業年資超過七年;資深員工人數佔比高,事務所業務熟練穩定。

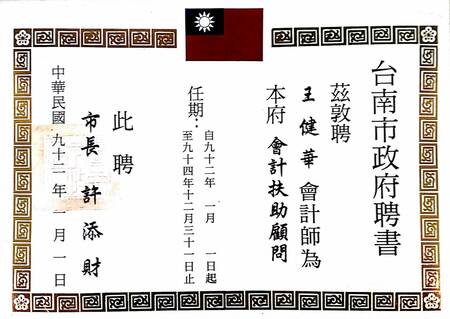

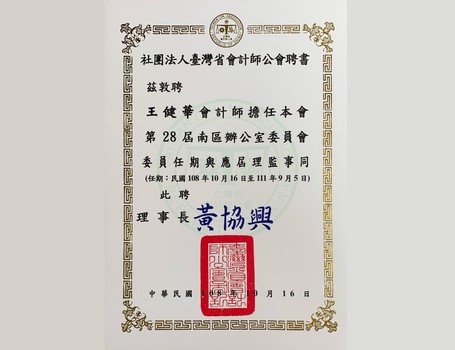

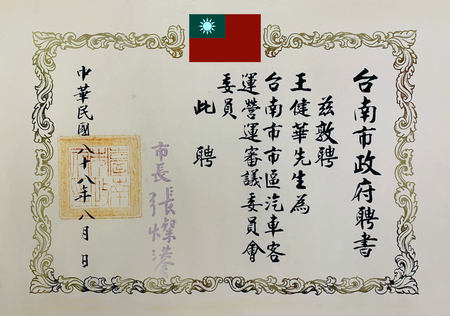

本所二位合夥會計師,王健華與長子王竣弘,均具備高考會計師執照。長女記帳士考試全國第六名及格,長媳是新科記帳士(銀行五年資歷),次子會計系就學中(記帳士普考在學及格);事務所成員具備記帳士執照的共有十位,專業中心結構朝向年輕化傳承發展。

我們的辦公室為百坪透天建築,會計師注重景觀和諧;大面積的歐式植栽,上班時段仍似置身雅緻庭院,窗外落英繽紛,草花綠葉能舒緩大家的工作壓力。

健華聯合會計師事務所地段屬於台南東區中華東路與台南永康中華路鬧區交界,除了本所後門的路邊停車格之外,周邊也有三處近距離的大型停車場,交通算是便捷的。

創業於民國82年,穩定的服務品質

低離職率,努力提供有保障的售後服務

服務眾多的中小企業及門市店家

專業團隊,合法節稅

公司行號登記問答

會計師的答覆 :

1. 公司組織給人較有制度有規模的名稱直覺,行號給人的觀感,則是較無制度且營運規模較小的。一般人對於公司組織的經營穩定觀感,要優於行號。

2. 公司股東對於公司營運成果只負擔有限責任,投入的資本額賠光了即無須再負責,原則上不會影響到股東個人名下資產 (背書保證應負責任除外);行號負責人及行號合夥人對於行號的債務,無論有無背書保證,皆要負擔連帶賠償的無限責任。

3. 實務上公司與行號在相同條件下,銀行較樂意借款給公司。

4. 平均月營收低於20萬元的行號,可以選擇免用統一發票,小店的營業稅率只有1%(使用發票的行號營業稅率則為5%)。一般公司則無論營收大小,營業稅皆是強制使用統一發票的(營業稅率5%)

5.企業社申請外勞名額較公司組織為少。本所曾有行號客戶為了能申請聘用較多的外勞,配合外勞仲介公司的申請手續要求,另外成立新公司來申請外勞。

6.稅務上,公司組織營運虧損時,只要經由會計師出具稅務簽證報告,便能享有未來十年盈虧互抵的節稅優惠;行號組織則無此優惠,行號無法盈虧互抵。

5.綜上分析,台南健華會計師事務所建議您,如果您的企業年度營業額很小,沒有使用發票的需求,在節稅考量優先之下;或僅是配合客戶請款必須使用發票者,那麼申請行號登記就行了。但是如果您的企業營收相對較大(年營收超過240萬元),而且您的事業成長前景持續看好,規模會再擴增;那麼公司登記較能健全您未來的事業架構。此外,行號組織無法變更為公司組織,行號必須做註銷登記再重新辦理公司登記 (將會損失營運年資的商譽),這一點創業者選擇成立公司或行號,仍須斟酌未來的發展需求噢!

【台南健華聯合會計師事務所】

服務電話 : 06-3110-855

事務所網址 : https://cpawch.ho.net.tw/

事務所臉書 : https://www.facebook.com/profile.php?id=61565721545012

事務所Line ID:@558eadob

Google商家網址:https://maps.app.goo.gl/eaewqA2oNNwYNwC89?g_st=com.google.maps.preview.copy

Google搜尋:台南會計師事務所,台南會計師,永康會計事務所 健華聯合會計師事務所

會計師的答覆 :

1. 公司登記的資本額,除了特許行業(例如營造業 / 銀行業等)之外,公司法目前並無金額門檻限制,本所曾經申請過新台幣8,888元的小資本額公司,並無問題。

2. 公司成立後如果有銀行融資的需求,則登記資本金額不宜太小,因為資本額小,顯示公司的自有資金不足,通常不利於銀行的放款額度審查。

3. 公司登記資本額必須來源真實,近年來在洗錢防制法規範下,對於異常金流,銀行有向上通報主關機關的義務,因此創業者向短期金主借款(登記後即取出資金歸還金主)的做法來成立公司,公司負責人會產生洗錢防制法相關的刑事責任。

4. 除了洗錢防制法之外,公司法第九條也規定,公司登記如果資本不實,或任由股東於登記核准後返還取回資本,可能會遭到經濟部撤銷登記,負責人也會連帶產生公司法相關的刑事責任。

5. 綜上原因,加上現今詐騙案例多,正派經營的會計師事務所為了保護彼此,都不會冒險協助客戶辦理假資本簽證。如果您的創業資金不足,可先以少許的自有合法資金辦理公司設立登記,未來資金充裕時,再辦理公司的增資變更登記。畢竟開心創業作生意最怕上法院,合法登記才能保障平安長久的經營事業。

台南健華會計師事務所祝福您創業順利成功!

【台南健華聯合會計師事務所】

服務電話 : 06-3110-855

事務所網址 : https://cpawch.ho.net.tw/

事務所臉書 : https://www.facebook.com/profile.php?id=100057246407958

事務所Line ID:@558eadob

Google商家網址:https://maps.app.goo.gl/eaewqA2oNNwYNwC89?g_st=com.google.maps.preview.copy

事務所方格子:https://vocus.cc/salon/Tainan-Wang-Cpas

台灣會計記帳網:http://yp.findcpa.com.tw/pro/%E5%81%A5%E8%8F%AF%E8

PRO360達人網:https://www.pro360.com.tw/service/540775

104人力銀行:https://www.104.com.tw/company/109wj5ig?jobsource=google

台南會計師事務所:會計師事務所公司行號設立登記服務;,台南會計師 永康會計師事務所 台南健華聯合會計師事務所

會計師的答覆 :

1. 只要是一般營業項目的公司組織,國稅局均是一律核定使用統一發票的。只有「獨資行號」、「合夥行號」或是「特殊營業項目的公司」(例如專營證券投資的公司)才能向國稅局申請免用統一發票 。

2. 會計師提醒您,國稅局核准稅籍使用發票之後,要注意設立登記的當期,即使沒有開立發票,也必須要按時申報營業稅。經核定使用發票的公司行號如果未事先向國稅局申請暫停營業,卻沒有按時申報營業稅,即會產生違章罰款 (罰金至少1200元起跳)。

台南曾經有小型的稅務記帳事務所部分員工離職,導致報稅人手緊急缺額,慌亂中漏未申報部分客戶的營業稅;客戶受到違章罰款,因而氣憤更換事務所。

如上述案例,企業的稅務需要委外代理申報時,慎選長期信譽良好,員額穩定充足,而且內控制度健全的會計師事務所,是必須考慮的。

健華聯合會計師事務所配置多位高階人員(平時只承接管理業務),能支援同仁產假育嬰形成的人事缺口;善待全體員工避免過勞,藉以保障客戶的稅務權益。

【台南健華聯合會計師事務所】

服務電話 : 06-3110-855

事務所網址 : https://cpawch.ho.net.tw/

事務所臉書 : https://www.facebook.com/profile.php?id=61565721545012

事務所Line ID:@558eadob

Google商家網址:https://maps.app.goo.gl/eaewqA2oNNwYNwC89?g_st=com.google.maps.preview.copy

Google搜尋:台南會計師事務所,台南會計師,永康會計事務所 健華聯合會計師事務所

會計師的資訊分享

立法院於7/28三讀通過民法修正條文,刪除「兄弟姐妹」關於遺產的特留分。

請注意此次修法並沒有刪除兄弟姐妹的「繼承權」。

如果你沒有子女,父母也雙亡,你想把遺產全部留給配偶(或未婚者想把全部遺產留給好友),不想被兄弟姐妹繼承,仍然要預先訂立好遺囑才行噢!

【台南健華聯合會計師事務所】

服務電話 : 06-3110-855

事務所網址 : https://cpawch.ho.net.tw/

事務所臉書 : https://www.facebook.com/profile.php?id=100057246407958

事務所Line ID:@558eadob

Google商家網址:https://maps.app.goo.gl/eaewqA2oNNwYNwC89?g_st=com.google.maps.preview.copy

事務所方格子:https://vocus.cc/salon/Tainan-Wang-Cpas

104人力銀行:https://www.104.com.tw/company/109wj5ig?jobsource=google

台灣會計記帳網:http://yp.findcpa.com.tw/pro/%E5%81%A5%E8%8F%AF%E8

PRO360達人網:https://www.pro360.com.tw/service/540775

台灣商業網:http://www.taiwanbeez.com/list/accounting/tainan.htm

Google搜尋:台南會計師,台南會計師事務所,永康會計事務所,永康會計師

客戶漏開發票被國稅局查獲了,不是故意的;問我能「透過陳情」免除或是減輕處罰嗎?

財政部為了統一各區國稅局對於漏稅案件的處理方式,避免人為關說干預不公,因此訂定有「稅務違章案件減免處罰標準」以及「稅務違章案件裁罰倍數參考表」

對於「事證明確」的違規案件,國稅局都是依照這兩則法令執行;什麼情況免罰,什麼情況要裁罰幾倍,都有詳細的表列規定。

多年前高雄市某位稅務局的局長,於「與市民有約」的場合接受陳情,自行免除某件牌照稅未如期繳稅的罰款,結果遭到地檢署起訴。

稅務員如果私下越權輕縱,必須承擔「貪污圖利」的刑責,因而普遍都是依法行政的,不敢招惹麻煩。

【台南健華聯合會計師事務所】

服務電話 : 06-3110-855

事務所網址 : https://cpawch.ho.net.tw/

事務所臉書 : https://www.facebook.com/profile.php?id=100057246407958

事務所Line ID:@558eadob

Google商家網址:https://maps.app.goo.gl/eaewqA2oNNwYNwC89?g_st=com.google.maps.preview.copy

事務所方格子:https://vocus.cc/salon/Tainan-Wang-Cpas

104人力銀行:https://www.104.com.tw/company/109wj5ig?jobsource=google

台灣會計記帳網:http://yp.findcpa.com.tw/pro/%E5%81%A5%E8%8F%AF%E8

PRO360達人網:https://www.pro360.com.tw/service/540775

台灣商業網:http://www.taiwanbeez.com/list/accounting/tainan.htm

Google搜尋:台南會計師,台南會計師事務所,永康會計事務所,永康會計師

個人出售上市櫃公司的股票,不管售股價差獲利金額有多大,證交所得稅目前仍是停徵的(也就是個人所得免稅)

如果自己成立投資公司來投資買賣股票,獲利當年度雖然也是免所得稅,不過售股價差獲利必須課徵基本稅額(稅率12%),隔年度盈餘還要分配股東股利(股利的分離稅率28%+補充保費2.11%),即使選擇不分配盈餘,也必須繳納5%的盈餘稅。確實會「節稅不成蝕把米」喔!

成立投資公司有其專業合法的「資產傳承」用途。

您想要成立投資公司來節稅嗎?建議找「專業的會計師事務所」先做評估一下,千萬不要聽信錯誤的節稅訊息。

【台南健華聯合會計師事務所】

服務電話 : 06-3110-855

事務所網址 : https://cpawch.ho.net.tw/

事務所臉書 : https://www.facebook.com/profile.php?id=100057246407958

事務所Line ID:@558eadob

Google商家網址:https://maps.app.goo.gl/eaewqA2oNNwYNwC89?g_st=com.google.maps.preview.copy

事務所方格子:https://vocus.cc/salon/Tainan-Wang-Cpas

104人力銀行:https://www.104.com.tw/company/109wj5ig?jobsource=google

台灣會計記帳網:http://yp.findcpa.com.tw/pro/%E5%81%A5%E8%8F%AF%E8

PRO360達人網:https://www.pro360.com.tw/service/540775

台灣商業網:http://www.taiwanbeez.com/list/accounting/tainan.htm

Google搜尋:台南會計師,台南會計師事務所,永康會計事務所,永康會計師

附近的停車資訊

健華聯合會計師事務所的前門/後門皆臨馬路,前門可停放機車;後門旁邊市府畫設的停車格可路邊停車。汽車每小時20元

寶雅百貨位於本事務所前方大樓右側,有平面停車場(機車免費停車),汽車每半小時15元/每小時30元/購物可折抵停車費

全國電子位於寶雅對面,有平面停車場(機車停車免費),汽車前半小時免費/每半小時30元/每小時60元/購物可折抵停車費

星巴克位於本事務所前方 [麥當勞] 對面,星巴克/與點爭鮮中間設有大型的平面停車場。汽車每半小時30元/每小時60元